遺産分割協議

相続する(承認する)こととした法定相続人全員で,遺産の分け方について話し合いを行います。

遺産の分け方を考える際には,次のような要素があります。

合意が整った場合には,後々のトラブルを防ぐために,合意の内容をまとめた「遺産分割協議書」を作成しましょう。

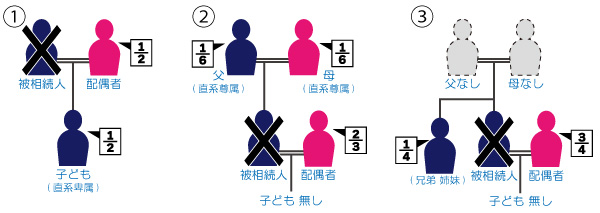

(1) 法定相続分

民法上,各法定相続人が相続できる割合が定められています。

① 法定相続人が配偶者と子の場合 配偶者1/2,子1/2

② 法定相続人が配偶者と親の場合 配偶者2/3,親1/3

③ 法定相続人が配偶者と兄弟姉妹の場合 配偶者3/4,兄弟姉妹1/4

(同順位の子,親,兄弟姉妹が複数いる場合は,その相続分を頭割り)

(2) 特別受益

生前に亡くなった方から一定の目的で財産の贈与を受け、又は亡くなった方の遺言により特別に遺産の贈与を受けた法定相続人がいる場合には,その贈与を受けた分(特別受益)を遺産に戻してそれぞれの相続分を考えることになります。

例えば、

①被相続人の生前、マイホームのための土地の贈与を受けた

②被相続人の生前、事業の開業資金として、まとまった金額の援助を受けた など

(3) 寄与分

生前に亡くなった方の財産の維持又は増加について特別の寄与をした法定相続人がいる場合には,その寄与に相当する分(寄与分)をその法定相続人の相続分に加えることができます。

例えば、

①被相続人に代わり、遺産に含まれる不動産の固定資産税を負担してきた

②被相続人の事業を、長年無償で手伝ってきた

③被相続人の付添看護が必要なところ、仕事を辞めて看護に従事した など

(4) 配偶者居住権

被相続人が亡くなった時点で,その配偶者(夫・妻)が遺産に含まれる建物に居住していた場合に,その配偶者がその建物に終身無償で居住することができる権利のことを言います。

2020年4月以降に生じた相続(被相続人の亡くなった日が基準)については,この配偶者居住権を1つの財産的価値のある権利として主張することができ,遺産分割で考慮されることになりました。但し,法定相続人全員が合意するのであれば,どのような分け方(「全員で平等に」or「一人の相続人が全部」等)で決めても有効です。